近9成营收增长 超7成净利大增 环保行业强势复苏!

进入9月,各家上市环企2021年中报披露已进入尾声期。

据不完全统计,截止到9月2日,A股/港股已有111家上市环企完成上半年度的业绩披露工作(文末附业绩全图),这些上市企业的业务涉及大气、环境监测、环境修复、垃圾焚烧、环卫、危险废物、污水处理、供水等各个环保细分板块,基本上可以说明我国环保产业上半年度发展情况。

综合来看,111家上市环企中,营收同比增长的高达97家,占比87%;归母净利润同比增加则有83家,约占75%。各方面信号都显示,环保行业的“至暗时刻”已经过去,整个行业迎来强势复苏。

复苏!近9成上市环企营收增长,

超7成净利大增

去年,在统计百余家上市环企2020年业绩时,曾经反复提到到一句话——“疫情影响叠加产业寒冬余温,大家普遍过得都不如从前了,别说10%、20%、30%增长,能活下来都不错了。

这种“王小二过年,一年不如一年”的形势,曾经导致百余家上市环企近半数表现不理想,要么营业收入负增长,要么归母净利润下滑或亏损,其中不乏有排名非常靠前的细分领域龙头,如北控水务、格林美、碧水源、启迪环境、东江环保等,好的不好,差的更差。

那么今年上半年呢?环保企业是继续一蹶不振,业绩持续低迷?还是东山再起,打了漂亮翻身仗?

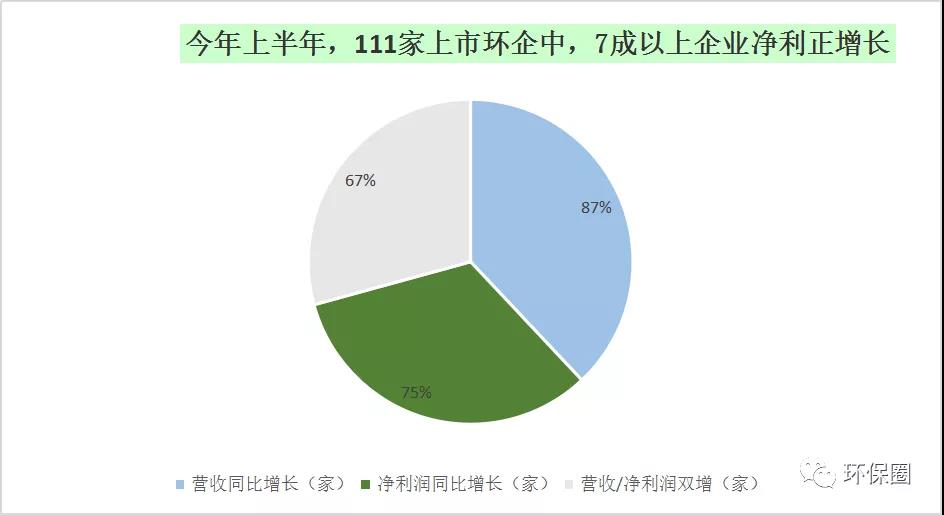

总体来看,今年上半年,111家上市环保企业中,营收同比增长的高达97家,占比87%;归母净利润同比增加则有83家,约占75%;营收和归母净利润“双增”有75家,约占总数67%(如图一图二所示)。

图一:111家上市环保企业2021中报总体情况▼

图二:今年上半年,111家上市环企中,70%以上企业净利润正增长▼

也就是说,今年上半年,111家上市环企中,无论是营业收入,还是归母净利润方面,大家都表现得不错,一扫2020年的悲观情绪,70%以上的环保企业都向股东和市场交付了一张靓丽的答卷,实现了“后疫情时代”的强势反弹。

具体到个股,绝大多数企业也都在今年上半年开了个好头,经营业绩打了个漂亮“翻身仗”。有的一改往日业绩颓势,归母净利润实现百分之几千增长,如雪浪环境,城发环境、雪迪龙;也有的逐步摆脱亏损帽子,归母净利润实现百分之几百的大增,如中金环境、岭南股份、蒙草生态、津膜科技、菲达环保等;还有的细分领域龙头,如上文提到格林美、碧水源、清新环境,也从去年疫情和产业寒冬的阵痛中慢慢地企稳、好转,重现往日辉煌。

历经了金融领域去杠杆、PPP政策强监管、新冠肺炎疫情冲击以及民企易主“混改潮”后,这些上市环企虽然有过迷茫,有过失败,有过反思,但最终还是重拾信心,不屈不挠,终于迎来了业绩复苏。

不过,今年上半年,在业绩普遍好转的背景下,依然还是有个别环保企业“不争气”,表现差强人意,比如启迪环境、巴安水务、节能国祯、聚光科技、中环装备等10家企业(如图三所示),营收和净利润双双下滑,甚至有的企业较上年同期,亏损幅度扩大化,前景堪忧。

图三:今年上半年,营收和净利润“双降”的10家上市环企▼

营收榜:近9成实现正增长,

“后疫情时代”谁是黑马?

我们先看营收榜。今年上半年,111家环保上市企业累计实现总营收2443.77亿元,相较于去年同期的2000亿元,增加了22%,高于预期。

111家企业中,营收实现正增长的高达97家,占比87%,这一占比相较于上年同期55%,大增32%,再次说明了之前被疫情冲击、资本低估环保行业,今年上半年迎来触底反弹迹象。受中报业绩推动,近期不少环保个股迎来涨停潮。(点击上篇:估值低位+业绩增长+政策利好!环保股的春天回来了?)

从营收分布区间来看,111家上市环企中,上半年突破50亿元大关有8家,除了业内熟悉TOP7之外,如光大环境(220亿元,44%)、深圳能源(132.63亿元,50.9%)、中国天楹(114.64亿元,7.15%)、北控水务(113.6亿元,10%)、首创环保(86.26亿元,24%)、格林美(80亿元、42.51%),盈峰环境(54.5亿元、-3%)外,还新进一名危废行业龙头企业——浙富控股,上半年营收大增118.83%至68.73亿元。

仔细观察,头部企业阵营变化不大,相较于去年同期“8家企业有5家营收都在下滑”的不利形势下,今年半年度TOP8企业营业收入,几乎都实现了正向增长。

下降一个档次,我们发现,半年度营收在10亿元-50亿元区间的就比较多了,有55家,加上之前8家,半年度营收过10亿元的累计达到63家,相较于去年的50家,足足增加了13家,说明后疫情时代有企业暗暗努力,强势反弹,排名提升较快有城投控股及旗下的上海环境、城发环境、中原环保等。

而营收区间位于1亿元-10亿元的“小而美”企业,也不少,有48家,它们大多是近几年刚IPO的科创板、创业板“新兵”(如图四所示)。

图四:111家上市环企,上半年度营收分布区间图▼

而在半年度营收TOP30榜单中,只有启迪环境/盈峰环境/云南水务略微下降,其余27家均业绩大喜,30家企业累计实现总营收高达1672亿元,这些企业也掌握着环保行业绝大多数财富,算是业内较为优秀上市企业(如图五所示)。

图五:半年度营收过23亿元的TOP30榜单图▼

营收变动幅度方面,数据同样喜人。111家上市环企,除了那些稳步连续增长“卓越者”,每年总有一些让人意想不到的“黑马”企业率先突围出来,少则百分之几百增长,多则百分之上千增长,成为上半年营收增速最快的10家先锋企业。

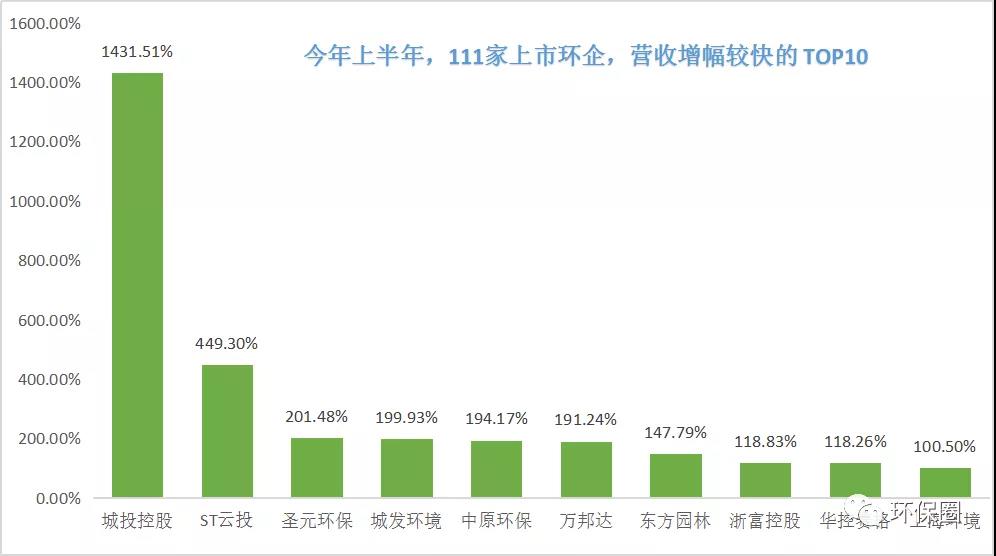

在半年度营收增速TOP10中,既有坐落于上海的房产/水务/固废“三剑齐发”的城投控股以及旗下的上海环境,也有因纳入电价补贴、部分焚烧项目转运营推动业绩大增的城发环境和圣元环保,亦有去年业绩还萎靡不振的万邦达和东方园林(如图六所示)。

图六:半年度营收增速较快的TOP10榜单▼

相反,同样也有表现欠佳,未能在后疫情时代实现“业绩翻盘”的营收增幅倒数TOP10企业,这些企业有的是已经引入国资,但混改成效不大,如雄安入主的科融环境,中节能旗下的中环装备、节能铁汉,潍坊国资接盘的巴安水务;有的是营收和净利润财务指标均下滑的的中创环保(曾用名三维丝)、惠城环保、绿茵生态;还有的是营收下滑,净利润却大增300.04%的菲达环保。(如图七所示)

图七:半年度营收下滑较快的TOP10榜单▼

净利润榜:7成以上净利正增长,

谁是“亏损王”?

看完上半年营收增长情况,我们重点分析一下净利润。

先说结论,今年上半年,111家环保上市企业中,归属于上市公司股东的净利润好于预期,远高于去年中报和年报。

具体来看,111家上市环企,归母净利润实现增长有83家,约占75%。也就是说,今年上半年度,只有25%企业,约29家企业表现“不尽如意”,归母净利润出现下滑/亏损情况,较去年中报的“近半数下滑”,减少了约25%。

也有人说,今年中报不能与去年相比,是因为去年受到疫情影响,特殊时期不作数。不过,今年中报的数据,与去年年报的40%下滑率相比,同样也减少了15%,再次说明了后疫情时代,除了个别企业环保股因为个别原因未能重振往日雄风(如图八所示),绝大多数企业则已经通过出售股权、卖项目、傍身央企和国资,实现了逆风翻盘。

图八:今年上半年,归母净利润实现负增长/亏损的29家上市环企▼

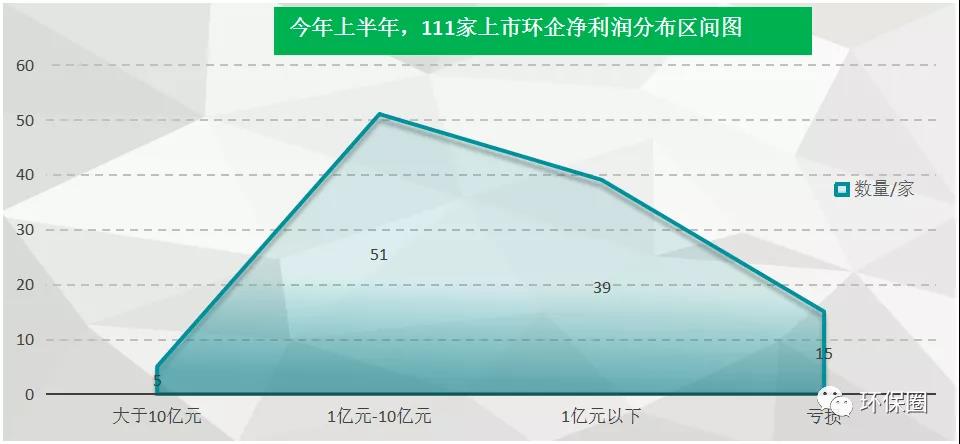

总体上看,虽然上半年度业绩好于去年,但是与动则几十亿、上百亿营收的其他行业相比,111家上市环企中,除了头部企业如光大环境、北控水务、深圳能源、首创环保、浙富控股、重庆税务上半年度归母净利润大于10亿元,坐稳霸主地位之外,80%以上环保企业上半年实现的归母净利润区间都位于1亿元-10亿元或者1亿元以下(如图九所示),行业“小散弱、大而不强”的特征依然没变。

图九:今年上半年,111家上市环企净利润分布区间图▼

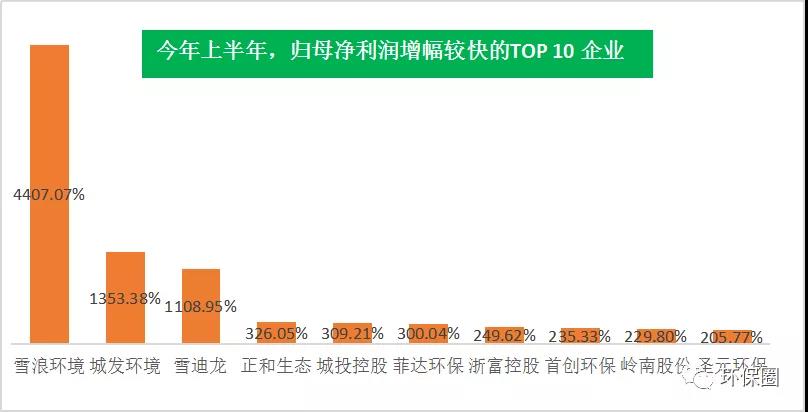

净利润变动幅度方面,今年上半年雪浪环境、城发环境、雪迪龙的归母净利润与去年同期相比,大增4407%、1353%、1109%,位于行业增速TOP3,正和生态、城投控股、菲达环保、浙富控股、首创环保、岭南股份等7家也榜上有名(如图十所示)。

这些净利润大增的TOP10,增长原因虽说各有不同,但是大多有以下三点:

1、通过股权合作,短期合并报表导致,如雪浪环境,主要系上海长盈纳入公司合并报表所致;

2、通过强化回款、去重资产,重视运营的高质量发展方式追求稳定增长,如首创环保、正和生态;

3、还有的企业利用固废行业大发展好时机,大量在建项目投入运营并纳入新能源资金库,这在圣元环保得到充分体现,上半年度仅可再生能源补贴收入累计高达2.06亿元。

图十:今年上半年,归母净利润增幅较快的TOP10企业▼

当然,不乏有一些前几年受PPP项目去杠杆影响,融资条件不畅,疫情影响创伤还未缓过劲来的企业,即便出售股权引入国资,如东方园林、巴安水务、启迪环境等,但对他们来说要想恢复往日容光仍需时日(如图十一所示)。

“亏损王”当属启迪环境,上半年实现归母净利润-38.9亿元,同比骤减2258%,据悉近39亿元的亏损中,有31.9亿元亏损是由于出售股权、项目导致计提资产减值带来的。

还有频频陷入控股股东“内斗”的中创环保(曾用名三维丝),上半年归母净利润-1875.1万,同比大减568.46%,主要系原材料成本上升、子公司江西祥盛受到停工处罚,业绩对赌未实现等因素导致公司亏损。

同样由盈转亏的还有巴安水务,上半年度净利润亏损约2685万元,同比减少了272.60%,这不是巴安水务首次预亏了,去年年报业绩就曾“变脸”,预亏3.5亿,“卖身”珠海市国资失败,不得不再寻国资“输血”,最终山东高创拟10亿接盘。

图十一:今年上半年,归母净利润下滑较严重的TOP10企业▼

肆

思考:环保行业“至暗时刻”

已经过去,混改不是“万能药”

以上只从营收和净利润两大基本指标,简单评估各家企业上半年经营情况,也能说明一些问题,引发一点思考。

▶其一:上半年业绩好于预期,环保行业最艰难的“至暗时刻”已经过去。

▶其二、头部企业变化不大,“两超(光大环境、北控水务)多强”的竞争格局已经形成。

▶其三,固废板块基本面持续向好,连续四年反超水务、大气板块,不仅仅由于近年来垃圾分类、无废城市、零填埋政策推动,还因为固废板块,如垃圾焚烧、危废、环卫、医废项目,多为成熟运营类资产,商业付费模式较为清晰。

以垃圾焚烧为例,看似近年来国补滑坡对企业发展不利,但是以收定补也让入库大门大开了,不少垃圾焚烧电厂项目纷纷纳入可再生能源补贴清单。以三峰环境为例,今年上半年盈利7.58亿,已超去年全年,利润一半来自可再生能源补贴,仅百果园、涪陵、库尔勒3个项目获得补贴收入高达3.85亿元,同样还有上文提到圣元环保,暂不累赘。

其四:混改不是“万能药”,国资也是救急不救贫,核心竞争力才是硬道理。

对于上市民企,要充分认识到,找个接盘方,傍上国资和央企大腿,虽然能接一时之急,让你满血复活,但是要想保持业绩持续增长,长期在环保行业呆下去,只有一条那就是人无你有的核心竞争力。

要不然即便引入国资,但混改成效依然不大,如上文提到营收下滑较严重的几家上市民企,如雄安入主的科融环境,中节能旗下的中环装备、节能铁汉以及潍坊国资接盘的巴安水务。

总而言之,身处这个苦行僧一般的环保行业,生意越来越不好做,钱越来越难赚是常态,但也没必要唱衰它,环保产业虽然存在阶段性问题,但这些并不是行业自身问题,而是不合适政策误伤了环保产业。

不可否认,“十四五”我国环保行业仍然存在一定压力,但是面临压力的时候,有人一蹶不振,也有人逆势突围,最可贵的是不断前行的勇气。只要不断努力,提升自身的核心竞争力,未来行业前景依旧可期!

原标题:中报 | 近9成营收增长,超7成净利大增,环保行业强势复苏!