碳中和政策对钢铁行业的影响,下半年钢市展望

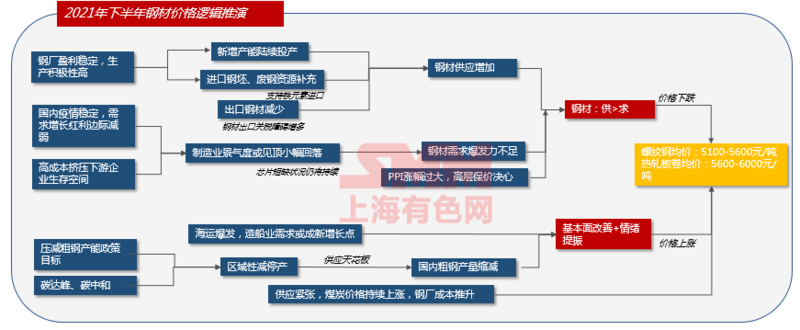

SMM钢铁分析师姚新颖对2021年中国钢材市场的政策和钢铁市场供需格局进行了解析。她认为,下半年,在钢厂盈利大幅改善,新增产能陆续投产等多因素综合作用下,钢厂生产积极性较高。而下半年国内经济面临一定的下行压力,钢材消费同比或有所回落。不过随着国内碳达峰、碳中和政策的稳步推进以及国家压减粗钢产量等举措的实施,国内钢材基本面得到改善,加上情绪的上涨,SMM预计,下半年钢材价格将延续高位运行,螺纹钢均价将运行于5100-5500元/吨,热轧板卷均价则在5600-6000元/吨的区间范围。

碳达峰、碳中和政策解析以及对钢铁行业的影响

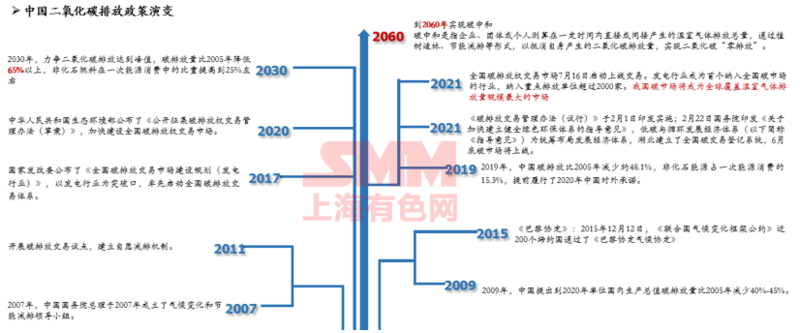

2020年9月22日,中国宣布了碳达峰&碳中和愿景

在第75届联合国大会一般性辩论上,中国宣布,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,此后又在多个重大国际场合多次重申。中国从达峰到中和过渡期只有30年的时间,能源和经济转型、二氧化碳和温室气体减排的速度和力度,要比发达国家实现转型的过程速度和力度要大得多。

中国的目标是在2030年前实现碳达峰,到2060年实现碳中和

2030年,力争二氧化碳排放达到峰值,碳排放量比2005年降低65%以上,非化石燃料在一次能源消费中的比重提高到25%左右;到2060年实现碳中和,碳中和是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。

中国实现这一目标的时间只有30年,比其他发达国家要短得多

由于时间紧、起点高,碳中和对中国来说是一个很大的挑战

作为工业革命的先驱,欧盟、英国、美国、加拿大、日本、俄罗斯等发达国家已经达到高峰,因此有足够的时间达到2050的碳中和。但考虑到我国高碳能源消费结构、年碳排放量超过100亿吨、高耗能产业去产能任务艰巨等现实,经济发展的能源增长需求和巨大的碳减排压力并存,中国需要付出更多的努力。

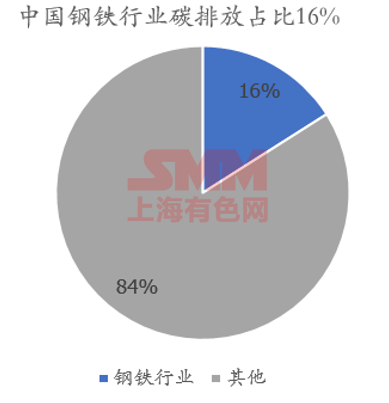

钢铁行业是碳减排的重点行业,碳减排是影响钢铁行业未来发展的关键因素

中国钢铁工业的碳排放量约占我国总碳排放量的16%,是制造业碳排放量最大的国家。中国以长流程钢厂为主,煤和焦炭是主要燃料。中国粗钢产量大,钢厂众多,环保水平参差不齐。因此,钢铁行业是碳减排的重点行业。碳减排是影响钢铁行业未来发展的关键因素。中国钢厂对废钢的使用是有限的。

大力发展废钢/电弧炉生产有利于降低钢铁行业温室气体排放

尽管粗钢产量的增长率很高,但二氧化碳排放强度有所下降,这主要是因为钢铁行业的环保转型。由于使用焦炭和喷吹煤,高炉炼钢是二氧化碳排放量最大的工艺。

2021年至今钢铁市场回顾

2021年1-9月钢铁价格登顶后回落,政策因素对于价格有极大的影响

进入2021年,4月份之前钢铁价格缓慢抬升,在4到5月份进入加速上涨阶段,随后登顶回落,在这一过程中,国家政策因素对其价格走势有极大的影响。

2021年1-9月产业链价格回顾

过去9个月,螺纹价格在4000~6000元/吨左右的区间运行,热卷运行于4000~7000元/吨区间,而铁矿石则在1000~2000元/吨左右的范围震荡。

碳达峰、碳中和、压减粗钢产能催化供应收紧预期;强政策应对大宗商品价格过快上涨,打压市场炒作情绪

为响应“碳达峰、碳中和”的政策,在2021年全国工业和信息化工作会议上,工信部部长肖亚庆表示,2021年,要进一步加大工作力度,坚决压缩粗钢产量,确保粗钢产量同比下降。工信部将发布新版钢铁产能置换实施办法,完善产能信息预警发布机制。

3月19日:唐山市发布钢铁行业企业限产减排措施的通知

唐山市大气污染防治工作领导小组办公室3月19日发布《关于报送钢铁行业企业限产减排措施的通知》,执行时间3月20日0时至12月31日24时,减排比例为30%-50%。执行范围是全市全流程钢铁企业。

而随着后续大宗商品价格的快速上涨,5月12日,国常会宣布做好市场调节,应对大宗商品价格过快上涨及连带影响

李克强主持召开国务院常务会议,会议强调,加强大宗商品期现货市场联动监管,排查异常交易和恶意炒作。依法严查哄抬价格特别是囤积居奇等。

5月24日:五部门联合约谈提醒大宗商品重点企业

5月24日,五部门联合约谈提醒大宗商品重点企业,有关监管部门将密切跟踪监测大宗商品价格走势,持续加大执法检查力度,排查异常交易和恶意炒作,坚决依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格、囤积居奇等违法行为。

2021年下半年钢铁市场展望

产业政策托底,3-4季度钢价波动中枢有望保持较高水平

据SMM对2021年下半年钢材价格的推演,下半年,在钢厂盈利大幅改善,新增产能陆续投产等多因素综合作用下,钢厂生产积极性较高。而下半年国内经济面临一定的下行压力,钢材消费同比或有所回落。不过随着国内碳达峰、碳中和政策的稳步推进以及国家压减粗钢产量等举措的实施,国内钢材基本面得到改善,加上情绪的上涨,SMM预计,下半年螺纹钢均价将运行于5100-5500元/吨,热轧板卷均价则在5600-6000元/吨的区间范围。

政策限制下预计3-4季度钢材产量同比将显著下滑

据SMM统计的2020-2021钢材工供需平衡表显示,在环保、限产等政策的限制下,预计3-4季度钢材的产量将同比显著下滑。

2021年中国高炉产能置换计划净增产能1492万吨,受政策影响,实际新投产项目或不及预期

2021年是钢铁行业产能置换投产高峰期,据SMM统计,2021年将有超1.2亿吨粗钢产能投入运行,其中上半年投产4063万吨,净新增产能1634万吨;下半年投产7088万吨,净新增产能1607万吨。下半年是国内新增产能投产高峰,然而考虑到后半年压减粗钢产能任务艰巨,且根据以往经验,部分产能设备投产时间将有所推迟,预计下半年实际新增投产量将低于预期。除此之外,奥运会、亚运会在即,今年采暖季限产或将较往年更为严苛,预计在新增产能投产的基础上,2021年3-4季度国内粗钢产量仍将同比小幅下滑。

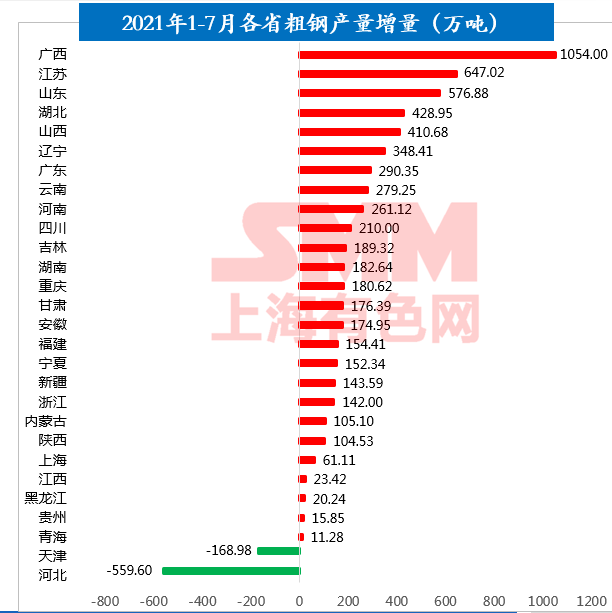

限产逐步加严,各省下半年产量压减任务重

随着限产的逐步加严,各省下半年产量压减任务繁重,此前SMM曾统计2021年1-7月份上半年各省粗钢产量赠量,广西省以1054万吨的成绩遥遥领先。

海外钢铁供应回升,国内政策干预,3-4季度我国钢材出口将明显减少

1. 海外钢铁供应回升

2021年,全球宏观经济持续复苏,钢铁需求恢复性增长,钢铁供应也保持稳定回升态势,2021年前四个月全球粗钢产量实现正增长。2021年5月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.744亿吨,同比提高16.5%。后续全球钢材供应紧张局面将得到缓解。

2. 国内政策干预

为配合国内压减粗钢产量政策,4月28日,中华人民共和国财政部税务总局发布公告,自2021年5月1日起,取消部分钢铁产品出口退税。7月29日,税务总局再度发布公告,取消部分钢铁产品出口退税。8月19日,中钢协发布钢铁行业出口自律倡议书。系列出口干预政策凸显国家政策导向,从实施效果来看,出口价格优势收窄有效抑制了钢材出口。

SMM认为,进口方面,近期东南亚疫情再度爆发,钢价出现回落,东南亚地区钢厂也正积极寻求出口渠道以消化国内库存,受此影响,海外钢材价格性价比有明显的提升,后续钢材月度进口量或较1-8月小增。整体来看预计2021年下半年钢材进口总量约为600-700万吨,同比下滑50%。

出口方面,国内政策或成为影响钢材出口的主要因素,同时海外钢铁产能回升也将一定程度缓解国外钢材供应不足的局面,预计2021年3-4季度,国内钢材出口量环比上半年将大幅缩减,总量约为1800-2200万吨。

原料价格大幅波动 钢材成本对钢价形成支撑

受原料价格大幅波动以及高矿价、高炭价影响,钢厂生产成本在2021年整体处于较高水平,后续来看,在全国性限产政策影响下,钢铁原料需求转弱,铁矿石价格持续承压,而焦炭方面,澳煤进口禁止后,国内煤炭供应紧张局面难以在短期内改善,下半年焦炭价格将整体维持高位。

2021年下半年国内面临经济下行压力,消费增速或明显放缓

消费上,房地产领域,在系列房地产打压政策下,建筑行业资金压力大。从近期房地产投资增速、基建投资增速、地方债发行规模、房企融资,居民按揭贷款增速等多个维度上看建筑行业用钢需求有一定疲弱迹象,下半年需求表现或较为一般。

2020年四季度以来,海外需求爆发式增长红利对于国内家电行业有明显带动左右,但今年5月以来,高昂海运费以及运力资源紧缺导致家电企业出口订单明显缩减,国内销售除小家电外整体表现较为一般。

后疫情时代,国际间经济恢复不均,国际航运市场持续回升,运费指数大幅上涨,新船订单陆续释放。我国造船完工量、新承接订单量和手持订单量三大指标保持增长,造船行业用钢需求有望提升。

近两年来我国对于汽车消费扶持力度较大,新能源汽车销量增长迅猛,然而芯片掣肘迟迟未能有效解决,预计下半年汽车行业用钢需求增量空间有限。

受产品集中换代以及终端需求爆发推动,机械行业自2020年二季度季度-2021年一季度迎来爆发式增长,随着本轮换代潮进入尾声,机械企业订单水平连续下滑,而国内房地产基建数据预期平稳,预计下半年工程机械用钢需求或稳中趋弱。